فرمول EMI چیست؟ آموزش کامل محاسبه اقساط مساوی + جدول آمورتیزیشن نمونه

فرمول EMI چیست؟ آموزش کامل محاسبه اقساط مساوی + جدول آمورتیزیشن نمونه

در بیشتر وامهای بانکی، اقساط به صورت مساوی پرداخت میشوند. این مدل بازپرداخت در سیستمهای مالی با نام EMI (Equated Monthly Installment) شناخته میشود. بسیاری از افراد فقط مبلغ قسط را میبینند، اما پشت این عدد یک فرمول ریاضی دقیق و ساختار بهره مرکب قرار دارد.

در این مقاله فرمول کامل EMI را بررسی میکنیم، نحوه محاسبه آن را توضیح میدهیم، رفتار سود در طول زمان را تحلیل میکنیم و یک جدول آمورتیزیشن واقعی ارائه میدهیم تا ساختار اقساط کاملاً شفاف شود.

EMI دقیقاً چیست؟

EMI به معنای «قسط ماهانه مساوی» است. در این روش، مبلغ هر قسط در طول دوره بازپرداخت ثابت است، اما ترکیب آن (سهم اصل و سهم سود) در هر ماه تغییر میکند.

در ماههای ابتدایی سهم سود بیشتر و سهم اصل کمتر است. با گذشت زمان این نسبت برعکس میشود.

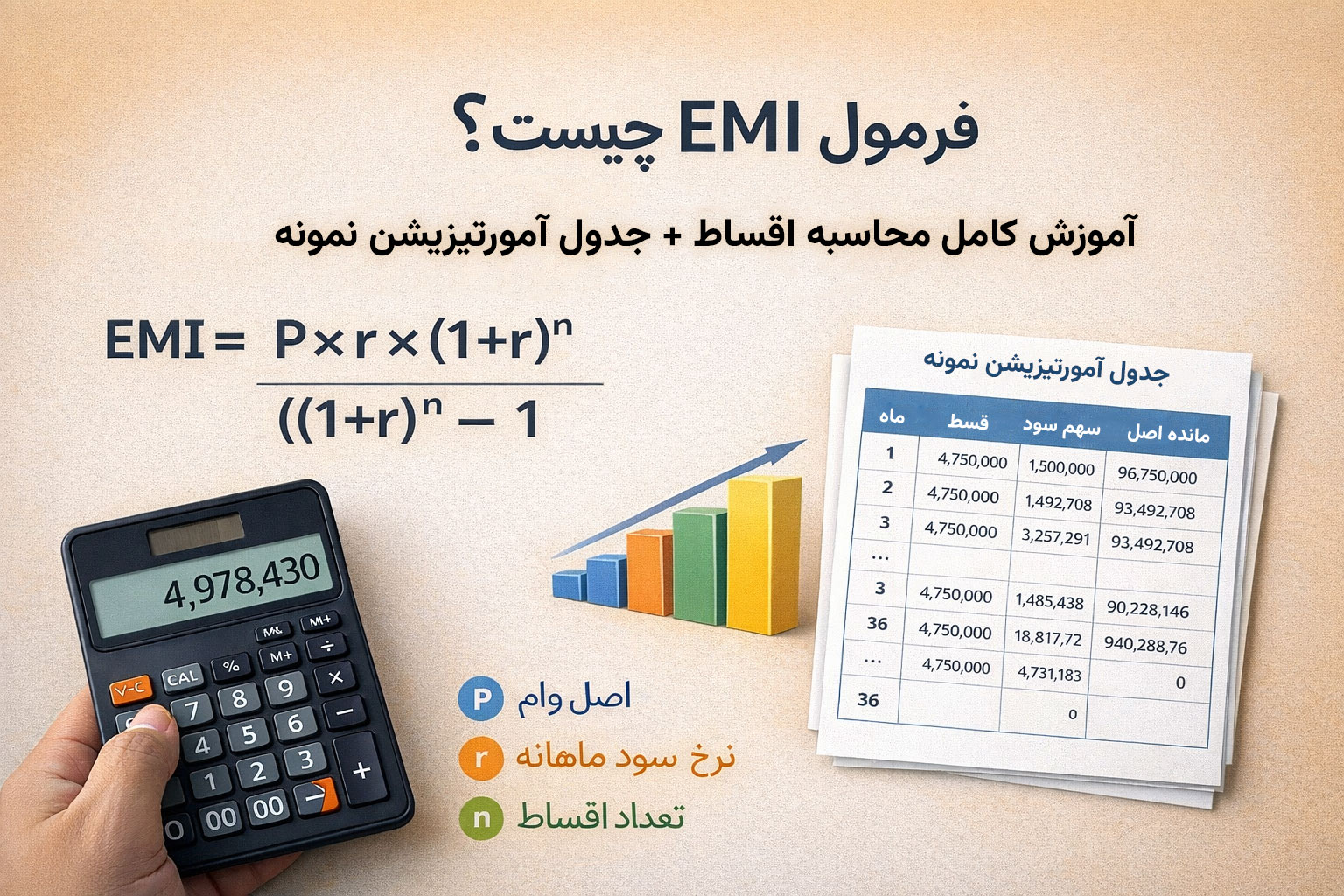

فرمول کامل محاسبه EMI

EMI = P × r × (1+r)^n / ((1+r)^n − 1)

- P = مبلغ اصل وام

- r = نرخ سود ماهانه (به صورت اعشاری)

- n = تعداد کل اقساط

تبدیل نرخ سود سالانه به ماهانه

اگر نرخ سود سالانه 18٪ باشد:

18 ÷ 12 = 1.5٪ در ماه

در فرمول باید به صورت اعشاری وارد شود: 0.015

مثال کامل محاسبه EMI

- مبلغ وام: 100,000,000 تومان

- نرخ سود سالانه: 18٪

- مدت بازپرداخت: 24 ماه

نرخ ماهانه = 0.015

تعداد اقساط = 24

با جایگذاری در فرمول، مبلغ هر قسط تقریباً برابر است با:

حدود 4,980,000 تومان

چرا از بهره مرکب استفاده میشود؟

در مدل EMI، سود هر ماه بر مانده بدهی محاسبه میشود. چون مانده بدهی در هر ماه تغییر میکند، ساختار محاسبه مبتنی بر بهره مرکب است.

جدول آمورتیزیشن چیست؟

جدول آمورتیزیشن (Amortization Schedule) جدولی است که نشان میدهد در هر قسط:

- چه مقدار از قسط صرف پرداخت سود میشود

- چه مقدار از قسط صرف کاهش اصل وام میشود

- مانده بدهی پس از پرداخت چقدر است

نمونه جدول آمورتیزیشن (وام 100 میلیون – 24 ماه – 18٪)

| ماه | قسط | سهم سود | سهم اصل | مانده بدهی |

|---|---|---|---|---|

| 1 | 4,980,000 | 1,500,000 | 3,480,000 | 96,520,000 |

| 2 | 4,980,000 | 1,447,800 | 3,532,200 | 92,987,800 |

| 3 | 4,980,000 | 1,394,817 | 3,585,183 | 89,402,617 |

| ... | ... | ... | ... | ... |

| 24 | 4,980,000 | 73,500 | 4,906,500 | 0 |

تحلیل رفتار سود در طول زمان

در ماه اول، سود برابر است با:

100,000,000 × 0.015 = 1,500,000 تومان

اما در ماه بیستوچهارم، چون مانده بدهی بسیار کاهش یافته، سهم سود بسیار کمتر خواهد بود.

مقایسه EMI با تقسیم ساده

اگر اصل وام را ساده تقسیم کنیم:

100,000,000 ÷ 24 = 4,166,667 تومان

این عدد سود را در نظر نمیگیرد و اشتباه است. EMI همیشه بزرگتر از تقسیم ساده خواهد بود.

مقایسه با سود ساده

در روش سود ساده، کل سود ابتدا محاسبه میشود و سپس مجموع بر تعداد اقساط تقسیم میشود. اما در EMI، سود بر اساس مانده واقعی بدهی در هر ماه محاسبه میشود که دقیقتر است.

اثر افزایش مدت بازپرداخت بر EMI

هرچه مدت بازپرداخت بیشتر شود:

- مبلغ قسط کمتر میشود

- اما مجموع سود پرداختی افزایش مییابد

برای مثال، همین وام در 36 ماه:

قسط کمتر میشود اما مجموع پرداختی بیشتر خواهد شد.

محاسبه EMI در اکسل

در نرمافزار اکسل میتوان از تابع زیر استفاده کرد:

=PMT(rate, nper, pv)

مثال:

=PMT(0.015, 24, -100000000)

چه وامهایی از EMI استفاده میکنند؟

- وامهای خرید کالا

- وام مسکن

- تسهیلات سرمایه در گردش

- اغلب وامهای سوددار بانکی

چگونه EMI دقیق را محاسبه کنیم؟

برای جلوگیری از خطای محاسباتی و در نظر گرفتن گرد کردن بانکی، از ابزار دقیق آنلاین استفاده کنید:

جمعبندی

فرمول EMI یک مدل ریاضی دقیق برای محاسبه اقساط مساوی وام است که بر پایه بهره مرکب و مانده واقعی بدهی عمل میکند. مبلغ هر قسط ثابت است، اما سهم سود و اصل در طول زمان تغییر میکند. آشنایی با جدول آمورتیزیشن کمک میکند درک بهتری از ساختار واقعی وام داشته باشید.

سوالات متداول

آیا EMI همان بهره مرکب است؟

بله، ساختار آن مبتنی بر بهره مرکب و مانده بدهی است.

چرا در ماههای اول سود بیشتری پرداخت میشود؟

زیرا مانده بدهی بیشتر است و سود بر اساس آن محاسبه میشود.

آیا افزایش مدت بازپرداخت به نفع وامگیرنده است؟

قسط کاهش مییابد اما مجموع سود پرداختی افزایش پیدا میکند.